Defendemos Seus Direitos em Diversas Áreas

Escritório de advocacia especializado em Direito Bancário, Consumidor, Securitário, Família e Trânsito.5 anos de experiência defendendo seus direitos com excelência e resultados comprovados.

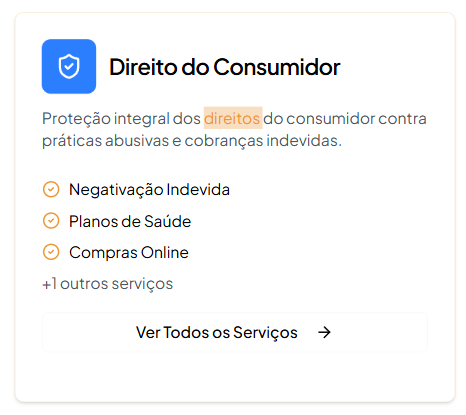

Áreas de Atuação

Oferecemos serviços especializados em diversas áreas do direito, sempre com foco em resultados práticos e proteção dos seus direitos

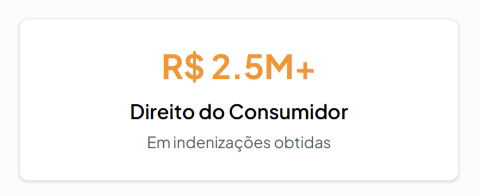

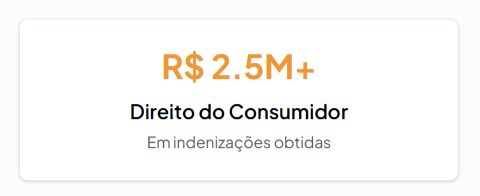

Resultados por Área

Números que comprovam nossa eficiência e dedicação em cada área de atuação.

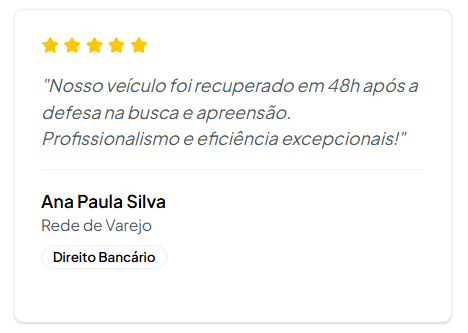

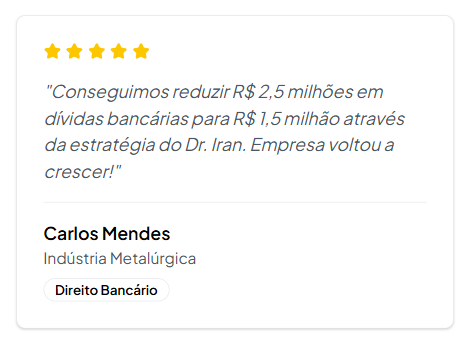

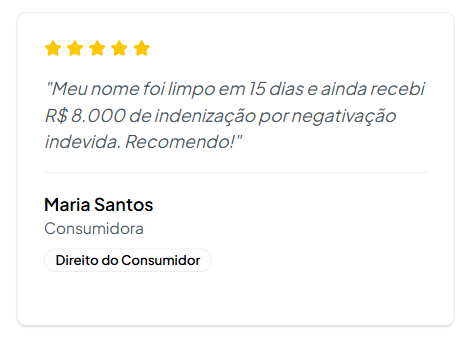

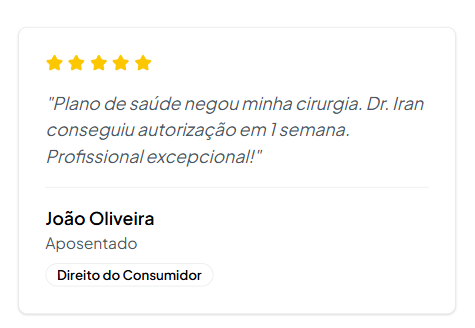

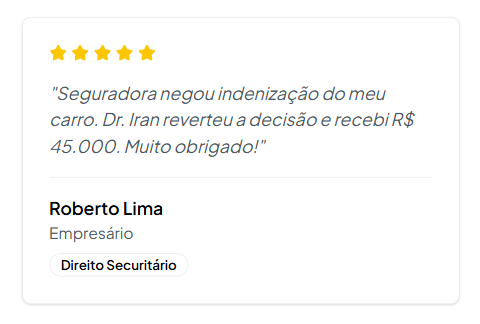

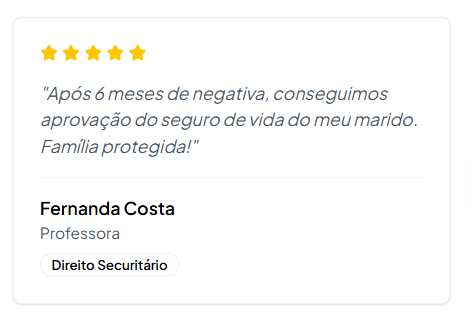

O Que Nossos Clientes Dizem

Depoimentos reais de clientes satisfeitos em todas as nossas áreas de atuação.

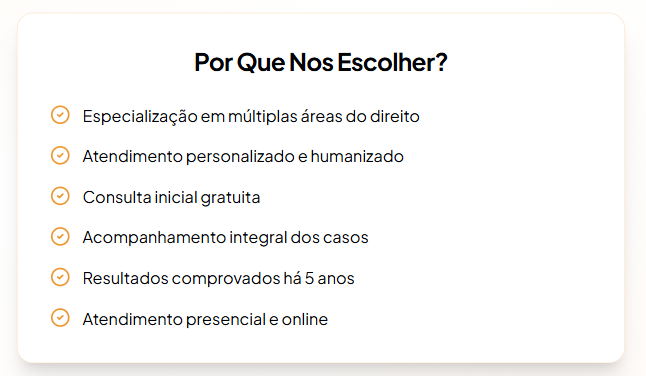

Sobre o Escritório

Fundado pelo Sócio Fundador Dr. José Iran Cardoso Neto, advogado (OAB/MG 233794), é especialista em múltiplas áreas do direito. Com 5 anos de experiência, já ajudou mais de 500 clientes a resolver seus problemas jurídicos.

Escritório especializado em múltiplas áreas do direito, com foco em resultados práticos e atendimento humanizado. Atuamos há 5 anos no mercado jurídico, sempre priorizando a satisfação e os direitos de nossos clientes.

Como Trabalhamos

Processo estruturado para garantir os melhores resultados em todas as áreas.

Blog Jurídico e Notícias

Perguntas Frequentes

Esclarecemos as principais dúvidas sobre nossos serviços jurídicos.

Entre em Contato Conosco

Estamos prontos para ajudar com suas necessidades jurídicas personalizadas.